Mintos ist die größte P2P-Plattformen in Europa. Obwohl die Plattform erst im Jahr 2015 gegründet wurde, liegen die Zinsausschüttungen bereits bei rund 100 Millionen Euro (Stand Mai 2020).

Die Plattform verzeichnet knapp knapp 300.000 Investoren. Diese kommen aus zahlreichen Ländern auf der ganzen Welt.

Deutsche Investoren machen über Mintos oft ihre erste Auslandserfahrung mit P2P-Krediten. Einige Investoren sind auch Dauerkunden und reinvestieren.

Wir haben den Kreditmarktplatz genau unter die Lupe genommen.

Daten & Fakten zu Mintos

| Logo | |

| Unternehmen | AS Mintos Marketplace |

| Adresse | Skanstes 50, Riga, LV-1013, Lettland |

| Telefon | +43 720 884 044 |

| support@mintos.com | |

| Website | https://www.mintos.com/de/ |

Die Geschichte von Mintos

Mintos wurde in Lettland gegründet und hat seinen Firmensitz in der Hauptstadt Riga. Das P2P-Portal war schon kurz nach seiner Gründung weit über die Landesgrenze hinaus bekannt.

Die Webseite von Mintos erhält auch detaillierte Informationen in deutscher Sprache und soll gezielt deutsche Investoren ansprechen. Das ist auch durchaus gelungen. Zwar gibt es keine genauen Angaben über deutsche Investoren, aber nach Online-Berichten dürfte es sich hierbei um eine hohe Anzahl handeln.

Das Unternehmen selber wirbt mit transparenten P2P-Geschäften. Der Investor soll immer genau den Überblick über seine Investitionen erkennen.

Zudem sieht sich Mintos als eine Investitionsalternative zu den traditionellen Bankgeschäften. Die Geschäftszahlen von Mintos sind steigend. Dem Unternehmen werden sehr gute Zukunftsaussichten vorausgesagt.

Was Investoren über Mintos wissen müssen

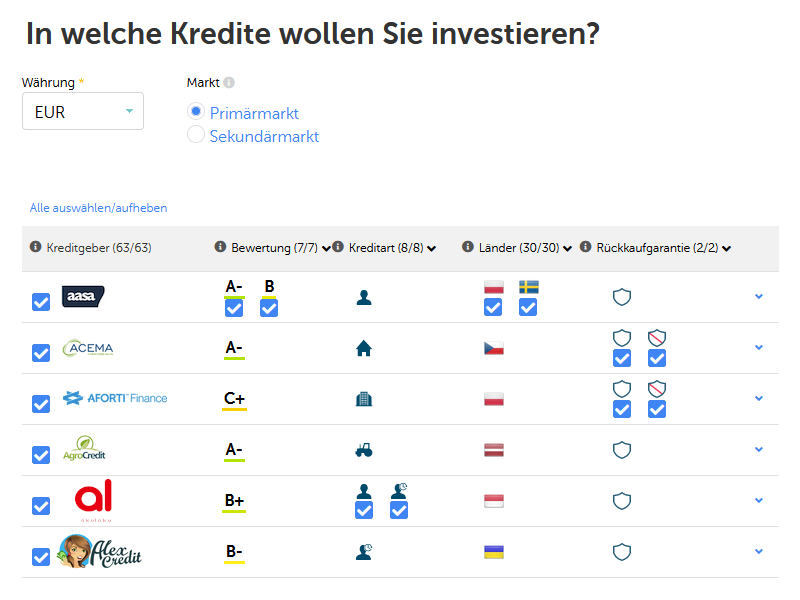

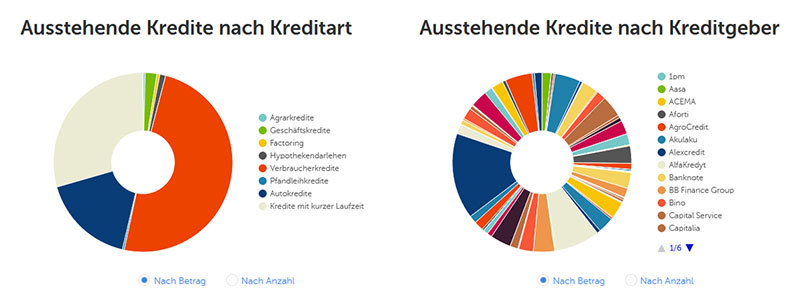

Mintos vereint auf einer Plattform die Kreditangebote von rund 70 unterschiedlichen Kreditgebern. Hierdurch lässt sich in über 30 unterschiedliche Länder investieren. Neben Konsumkrediten werden auch zahlreiche weitere Kreditarten angeboten.

Mintos bietet eine durchschnittliche Rendite von 12%. Aktuell erhalten Investoren, die sich über diesen Link bei Mintos anmelden, einen zusätzlichen Bonus auf die Rendite in Höhe von 1%.

Die Mindestinvestition liegt bei 10 Euro. Es besteht ein Primärmarkt. Für Investitionen auf dem Primärmarkt fallen keine Gebühren an. Zudem kann der Investor seine Kreditinvestitionen auch auf einem Sekundärmarkt verkaufen.

Die Plattform arbeitet mit einer Auto-Invest-Funktion. So kann jeder Kunde seine Investition strategisch auswählen und Mintos setzt diese automatisch nach Kundenwunsch um.

Für bestimmte Kredite wird eine Rückkaufgarantie eingeräumt. Da Mintos in sehr vielen Ländern agiert, ist auch eine breite Streuung möglich.

Neu hinzugekommen ist im Jahr 2019 die Option Invest & Access. Hierbei handelt es sich um eine grundlegende Vereinfachung für die automatische Investition in P2P-Kredite. Mit nur einem Klick lässt sich hierbei automatisch ein diversifizierten Portfolio zusammenstellen.

Doch nicht nur die Investition, sondern auch die Liquidität soll hierdurch verbessert werden. Mintos gibt an, dass unter normalen Marktbedingungen jederzeit auf das gesamte Invest & Access Kapital zugegriffen werden kann.

Ein Vergleich der Anlagemöglichkeiten bei Mintos liefert die folgende Grafik.

Rendite, Zinsen, Laufzeiten und Gebühren

Die Höhe der Rendite

Auch bei Mintos orientiert sich die Höhe der Rendite an der Art des Kredites, an der Kreditlaufzeit und an der Kreditsumme. Das bedeutet aber nicht, dass vergleichbare Kredite auch eine vergleichbare Rendite bieten.

Der Investor muss hier jede Investition einzeln unter die Lupe nehmen. So können sich Investoren auf der portaleigenen Statistikseite informieren. Hier finden sie vergleichbare Renditen zu verschiedenen Kreditarten und Kredithöhen im Verhältnis zu den Kreditleistungen.

Jedes Beispiel hat eine eigene durchschnittliche Rendite. Aber auch hier gilt, dass es bei der Investition noch Abweichungen geben kann. Es dient nur zur Orientierung. Auch findet der Investor nähere Angaben zum Erwerb der durchschnittlichen Rendite von ca. 12%.

Grundsätzlich lässt sich feststellen, dass bei einem höheren Risiko auch die Rendite steigt. Wer eher konservativ und verhalten investiert, der darf mit einer Rendite von maximal 6% rechnen. Wer dagegen ein sehr hohes Risiko geht, der darf sich auf Gewinne von bis zu 18% freuen.

Die Laufzeiten der Kredite

Mintos bietet unterschiedliche Laufzeiten an. Allerdings kann man nicht pauschalisieren, welche Laufzeiten höhere Renditen bringen. Das hängt von den individuellen Krediten und Investitionen ab.

Das P2P-Portal bietet auch Kurzlaufkredite an. Die laufen mindestens einen Monat. Kredite unter einem Monat werden nicht vergeben. Somit agiert Mintos auch nicht bei sogenannten Payday-Loans.

Die Laufzeit der Kredite wird durch den Investor und durch den Kreditnehmer bestimmt. Grundsätzlich dürfen die Kredite aber nur eine maximale Laufzeit von 72 Monaten haben.

Gebühren

Mintos arbeitet kundenorientiert und kundenfreundlich. Die Anmeldung und Kontoeröffnung ist für Investoren kostenlos. Auch werden für laufende Investitionsgeschäfte keinerlei Kontoführungsgebühren erhoben.

Wer die Geschäftsbeziehungen mit Mintos wieder beenden möchte, der kann auch dies kostenlos tun. Auch für die Auflösung eines Kontos werden keine Gebühren verlangt.

Das Risiko bei Mintos

Mintos schreibt nur schwarze Zahlen und glänzt mit guten und vielversprechenden Meldungen in der Presse. Viele Experten sehen gerade hier eine Schwachstelle. Den Investoren soll suggeriert werden, dass ihre Investitionen bei Mintos sicher sind.

Zudem werden hohe Renditen versprochen. Doch einen verlässlichen Beweis gibt es leider nicht. Zwar ist das P2P-Portal schon seit 2015 auf dem Markt, aber wirkliche Übersichten und übersichtliche Statistiken sind mit Vorsicht zu genießen.

Das Unternehmen selber ist nämlich nicht der Kreditgeber! Im schlimmsten Fall kann man auch bei Mintos seine gesamte Investition verlieren. Es gibt keine P2P-Kredite ohne Risiko.

Mintos ist nur ein Servicevermittler

Viele Investoren lassen sich von hohen Renditen blenden. Doch gerade hier ist Vorsicht angesagt, denn Mintos ist kein Kreditgeber. Das P2P-Portal arbeitet lediglich als eine Art Service-Dienstleister.

Es bietet den Kunden verschiedene Dienstleistungen an. Die Kunden sind hier die Investoren. Die Dienstleistungen beziehen sich auf der Bereitstellung der Serviceplattform, dem Auto-Investment und allen Dienstleistungen rund um die private Kreditvergabe.

Das bedeutet also im Ernstfall, dass Mintos auch keinerlei Verantwortung für die Rückkaufgarantien trägt. Diese liegt einzig bei dem Kreditgeber. Generell liegt die komplette Verantwortung für das Kreditgeschäft beim Kreditgeber. Daher sollte man jede Investition zuvor genau überdenken und auch das Risiko abschätzen.

Mintos verringert augenscheinlich das Risiko

Mintos selber will nach außen hin eine gute Figur machen und bei Investoren gut dastehen. Dafür greift das Unternehmen auch zu einigen Maßnahmen, die das Risiko für den Investor verringern. Doch wie sicher sind diese Maßnahmen? Greifen sie überhaupt im Ernstfall?

Das P2P-Portal gibt gerade bei der Kreditvergabe jede Verantwortung ab und arbeitet mit Kreditgebern zusammen. Die bezeichnet die P2P-Plasttform als sogenannte Darlehensanbahner. Diese vergeben den Kredit und verleihen ihr Geld.

Doch ihre Hauptaufgabe liegt darin, den Kreditgeber zu prüfen. Sie müssen einschätzen inwieweit er rückzahlungsverlässlich ist. Wie diese Bonitätsprüfung im Einzelnen aussieht, ist leider nicht ersichtlich.

Der Investor muss sich somit auf den Darlehensanbahner verlassen. Hier ist es wichtig, dass man sich auf die Kreditvergabegebiete von Mintos konzentriert.

Mintos vergibt in der Regel nur Kredite in weniger entwickelten Ländern. Dort herrschen aber generell völlig andere Bonitätsvoraussetzungen als zum Beispiel in Deutschland. Das bedeutet, dass es für manche Kredite keinerlei Garantien gibt.

Mintos bietet für einige Kredite auch Rückkaufgarantien an. Doch auch diese bieten leider keine völlige Sicherheit. Es bedeutet nur, dass der Kreditgeber den Kredit komplett vom Investor zurückkauft.

Allerdings herrschen hier unterschiedliche Voraussetzungen. So muss der Kreditnehmer zunächst über eine bestimmte Zeit in Verzug sein. Zudem bezieht sich die Rückkaufgarantie immer nur auf einen Nominalpreis zum eigentlichen Kreditbetrag zuzüglich Zinsen.

Grundsätzlich sind die Einlagen bei Mintos nicht abgesichert. Das P2P-Portal bietet keinen Einlagensicherungsfonds oder ähnliche Absicherungsmöglichkeiten.

So funktioniert Mintos

Mintos ist eine reine P2P-Plattform, die die Dienstleistung des P2P-Kreditgeschäftes zur Verfügung stellt. Sie vermittelt zwischen Kreditgebern und Investoren. Die Kreditgeber sind somit alleine verantwortlich für die Kreditvergabe und die Kreditrückzahlung.

Bereits ab einer Investition von 10 Euro kommt ein P2P-Kreditgeschäft zustande. Mintos nimmt die Investition vom Investor und gibt diese an den Kreditgeber weiter. Der sucht einen passenden Kreditnehmer aus und gibt die Investition als Kredit an einen Kreditnehmer weiter.

Die intern ausgehandelten Punkte bleiben im Hintergrund. Der Kreditnehmer gibt Zinsen und Tilgungen wieder an die P2P-Plattform Mintos. Diese gibt Rendite und Tilgung wieder an den Investor zurück.

Besonderheiten bei Mintos

Der Investor kann bei Mintos nicht bestimmen, wer der Kreditnehmer ist. Er investiert sein Geld lediglich an einen Kreditgeber. Der Kreditgeber wird von Mintos als Darlehensanbahner bezeichnet.

Diese Unternehmen finanzieren den Kredit zunächst. In diesem Fall stellt der Kreditnehmer eine Kreditanfrage bei den Darlehensanbahnern. Diese schätzen den Kreditnehmer ein. Wird der Kredit genehmigt, dann finanzieren sie ihn mit eigenen Mitteln vor und setzen einen Zinssatz fest.

Sobald der Kredit genehmigt und vorfinanziert ist, wird er über Mintos vermittelt. Das Kreditvergabeunternehmen kauft mit der Investition auch ein Forderungsrecht gegen den Kreditnehmer. Es kommt ein sogenannter Zessionsvertrag zustande.

Fazit und Bewertung

Mintos ist durchaus als P2P-Plattform empfehlenswert. Es bietet eine Rendite, die für den P2P-Markt üblich ist. Trotz des ausländischen Firmensitzes richtet sich das Angebot insbesondere auch an deutsche Investoren.

Die Webseite ist übersichtlich und in deutscher Sprache gestaltet. Alle Funktionen können kostenlos genutzt werden.

Generell bleibt bei allen P2P-Krediten ein Risiko. Das ist auch bei Mintos hoch und gilt insbesondere für hohe Renditen und hohe Investitionen.

Da Mintos nur als eine Art Vermittler zwischen dem Kreditgeber und dem Investor agiert, sind eventuelle Schadensregulierungen schwierig.

Dem gegenüberstehen aber die hohen Renditeausschüttungen und Erfolge der letzten Jahre.