Die Finanzkrise im Jahr 2008 war der Startschuss für viele der heute bekannten P2P-Marktplätze. Da die Banken kaum noch Kredite vergaben, waren Alternativen gefragt. Bondora entstand zu dieser Zeit in einem estnischen Studentenwohnheim.

Der Gründer und Geschäftsführer Pärtel Tomberg nahm die große Kreditklemme zum Anlass, Bürgen den Zugang zu Kapital über Kredite von Privatpersonen zu ermöglichen. In diesem Artikel haben wir die Qualität und Sicherheit des Angebots von Bondora aus Sicht des Kreditgebers unter die Lupe genommen.

Daten & Fakten zu Bondora

| Logo | |

| Unternehmen | Bondora Capital OÜ |

| Adresse | A.H.Tammsaare tee 47, Tallinn 11316, Estonia |

| Telefon | +44 1568 630006 |

| investor@bondora.com | |

| Website | https://www.bondora.com/de |

Ist Bondora Betrug oder seriös?

Bei Versprechungen von Renditen über 10% schrillen bei vielen Anlegern die Alarmglocken. Ein Blick die Seriosität von Bondora ist daher unabdingbar.

Das Unternehmen wird von der estnischen und finnischen Finanzaufsichtsbehörde nach strengen Vorgaben reguliert. Von Betrug kann hier also keine Rede sein. Mit der SEB Bank hat Bondora eine der größten schwedischen Banken als verlässlichen Partner für alle Kundeneinlagen.

In der über 10-jährigen Unternehmensgeschichte wurden bislang über 350 Millionen Euro investiert (Stand: Mai 2020). Die durchschnittliche Nettojahresrendite aller Anleger betrug dabei 10,4%. Die aktuellen Statistiken können hier eingesehen werden.

Bondora ist sehr transparent mit den eigenen Zahlen und kann als durchweg seriös eingestuft werden. Die Investition in P2P-Kredite als solche ist dennoch keineswegs risikolos.

Bondoras Umgang mit der Corona Krise

Viele Anleger machen sich in Zeiten der Corona Krise Sorgen um Ihre Investitionen in P2P-Kredite. Der Bondora Geschäftsführer, Pärtel Tomberg, nahm dies zum Anlass für ein Statement zu Bondoras Umgang mit der Pandemie und den wirtschaftlichen Folgen.

Wie funktioniert Bondora?

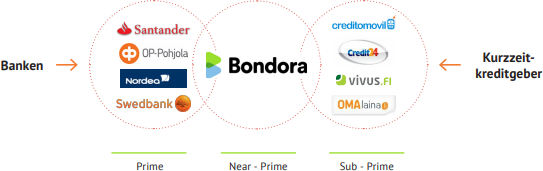

Bondora ist ein klassischer P2P-Kreditmarktplatz. Kreditnehmer und Investoren werden hier auf direktem Wege miteinander verbunden. Im Vergleich zum herkömmlichen Bankkreditmodell, kann man mit P2P-Krediten selbst die Bank sein und von dem Kreditgeschäft mit Privatkunden profitieren. Bondora bedient dabei eine attraktive Nische im Kreditmarkt zwischen klassischen Banken und Kurzzeitkreditgebern.

Der Kreditmarktplatz von Bondora

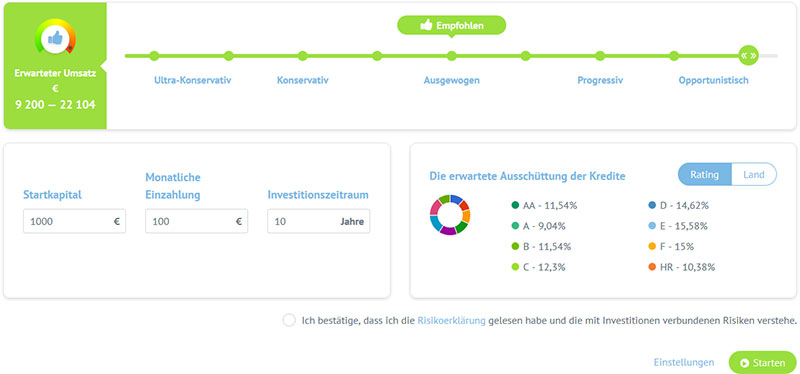

Bei Bondora wurde alles auf Einfachheit getrimmt. Kredite werden nicht an bestimmte einzelne Projekte vergeben, sondern man investiert regelmäßig und automatisch gemäß der eigenen Vorgaben in Kredite an Privatpersonen. Hierzu legt man mithilfe des Portfolio Managers ein Investitionsprofil an.

Je nach Kreditwürdigkeit werden die Kreditnehmer in eine Risikoklasse von AA (sehr gut) bis HR (sehr schlecht) eingestuft. Je höher die Risikoklasse des Kreditnehmer, desto höher fällt auch der Zinssatz aus. Gleichzeitig steigt jedoch auch das Ausfallrisiko eines Kredits.

Nach unseren Erfahrungen verspricht eine möglichst breite Risikostreuung die beste Gesamtrendite. Um eine ausreichende Diversifikation zu erreichen sollten mindestens 1.000 Euro angelegt werden.

Vergeben werden die Kredite bei Bondora in den Ländern Estland, Finnland und Spanien. Verglichen mit anderen Ländern in der europäischen Union, ist die Kreditversorgung über Banken in diesen Ländern vergleichsweise schlecht. P2P-Kredite sind für die Einwohner daher besonders attraktiv und oftmals das einzige Mittel zur Kapitalbeschaffung.

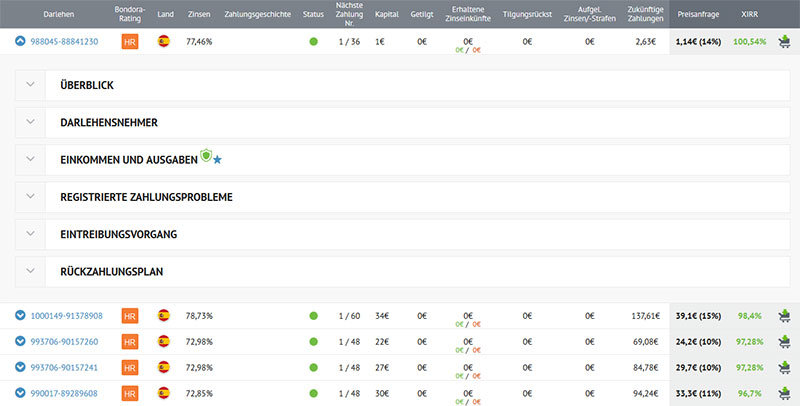

Der Sekundärmarkt

Für gewöhnlich bleibt ein Kredit im eigenen Portfolio, bis er vollständig getilgt wurde (3 bis 60 Monate). Möchte man sein Kreditportfolio jedoch vorzeitig reduzieren oder gänzlich liquidieren, kann man dies jederzeit über den Sekundärmarkt tun.

Die angebotenen Kreditanteile auf dem Sekundärmarkt werden übersichtlich mit den wichtigsten Kreditdetails aufgelistet. Bei einem erfolgreichen Verkauf eines Kreditanteils über den Sekundärmarkt werden dem Käufer und dem Verkäufer 1,5% des Kaufpreises an Gebühren seitens Bondora berechnet.

Ein- und Auszahlungen

Um mit dem Investieren in P2P-Kredite bei Bondora beginnen zu können, muss zunächst Geld auf das persönliche Kundenkonto transferiert werden. Hierzu stehen einem die folgenden Zahlungsmethoden zur Verfügung:

- SEPA-Lastschrift

- Visa & Mastercard

- Sofortüberweisung

- Trustly

- TransferWise

Das Geld steht mit diesen Zahlungsmethoden sofort für die Investition zur Verfügung.

Eine Auszahlung ist nur auf ein Konto möglich, mit dem zuvor auch bei Bondora eingezahlt wurde. Dies erhöht zum einen die Sicherheit und ist aufgrund von Regelungen zur Vermeidung von Geldwäsche auch gesetzlich erforderlich.

Zur Sicherheit werden alle Auszahlungen manuell von einem Mitarbeiter überprüft. In der Regel wird das Geld nach 1 bis 2 Werktagen auf dem Bankkonto gutgeschrieben. Bondora erhebt für die Ein- und Auszahlung keine Gebühren.

Bondora Go & Grow – Eine alternative zum Tagesgeld?

Mit Go & Grow hat Bondora im Jahr 2018 eine innovative und besonders einfache neue Möglichkeit im Angebot, um in P2P-Kredit zu investieren. Mit dem Service wird das eingezahlte Kapital mit 6,75% p.a. verzinst. Der Clou ist, das sich jederzeit über das Kapital verfügen lässt.

Der Investor muss lediglich entscheiden, wie viel Geld Ein- bzw. ausgezahlt werden soll. Das Management des zugrundeliegenden P2P-Kreditportfolios wird durch Bondora übernommen. Einzelheiten zur Zusammensetzung des Portfolios findet man hier (auf Englisch).

Bei einer Geldabhebung wird eine Pauschale Gebühr von 1 Euro, unabhängig von der Größe des Abhebebetrags veranschlagt. Weitere Gebühren gibt es bei Go & Grow nicht.

Für deutsche Anleger ist Go & Grow neben der Einfachheit insbesondere unter steuerlichen Aspekten interessant. Durch die Konstruktion müssen Zinsgewinne bei Bondoras Go & Grow Service erst versteuert werden, wenn der Auszahlungsbetrag alle bisherigen Einzahlungen übersteigt. Zahlt man beispielsweise 1.000 Euro ein, werden alle Abhebungen bis 1.000 Euro als Kapitalauszahlung betrachtet. Erst darüber gelten die Erträge als Zinszahlungen und müssen entsprechend versteuert werden.

Im folgenden Video wird der Go & Grow Service von Bondora näher erläutert

Welche Risiken gibt es bei Bondora?

Die Investition in P2P-Kredite ist mit Risiken verbunden. Im schlimmsten Fall kann das eingesetzte Kapital verlorengehen. Es gibt jedoch Möglichkeiten, das Risiko auf ein Minimum zu begrenzen.

Auf Seiten Bondoras wird bereits eine Menge für die Risikoreduzierung getan. Jeder Kreditnehmer wird gründlich geprüft. Hierzu kommt ein intern entwickeltes Risiko-Scoring-Verfahren zum Einsatz. Seit 2008 wurden bereits mehr als eine Milliarde Anträge bearbeitet. Entsprechend groß ist die Erfahrung Bondoras in der Bonitätsprüfung.

Auf der Kundenseite kann man das persönliche Risiko minimieren, indem bei der Investition möglichst breit gestreut wird. Durch den Portfolio-Manager ist es sehr einfach, in möglichst viele unterschiedliche Kredite zu investieren. Bei Bondoras Go & Grow wird vollautomatisch in unzählige Kredite über alle Risiko-Ratings und Länder hinweg investiert.

Kundeneinlagen, die nicht in Kredite investiert sind, werden von der schwedischen Großbank SEB verwaltet. Diese Einlagen sind bis zu 100.000 Euro je Kunde durch die schwedische Einlagensicherung geschützt. Im Falle einer Insolvenz Bondora kann dieses Geld nicht von Gläubigern eingefordert werden und wird dem Kunden direkt von der Bank erstattet.

Vor- und Nachteile auf einen Blick

- Durchschnittliche Nettojahresrendite über 10%

- Reguliert von der estnischen und finnischen Finanzaufsichtsbehörde

- Hohe Transparenz und Seriosität

- Sekundärmarkt für Vorzeitige Verkäufe

- Übersichtliches Design und einfache Bedienung

- 5 Euro Bonus zum Start

- Keine deutsche Telefon-Hotline

Fazit und Bewertung

Bondora bietet eine besonders zeitsparende und unkomplizierte Möglichkeit, im P2P-Bereich zu investieren. Die zu erzielenden Renditen sind hier besonders attraktiv und liegen für die meisten Anleger im zweistelligen Bereich.

Mit Go & Grow hat Bondora ein besonders innovatives Produkt im Portfolio, welches trotz täglicher Kapitalverfügbarkeit mit ansehnlichen Zinsen überzeugen kann.

Es gibt bei Bondora keine versteckten Gebühren und im allgemeinen überzeugt das Unternehmen durch eine sehr hohe Transparenz.

Wer Bondora selbst einmal testen möchte, erhält zum Start eine 5 Euro Gutschrift geschenkt.